Мобильный рынок продолжает трансформироваться — согласно отчёту Sensor Tower «State of Mobile 2025», 2024 год ознаменовался важными структурными изменениями: впервые за последние годы наблюдается снижение количества загрузок приложений (-1% YoY), при этом доходы и вовлеченность пользователей продолжают уверенно расти. Это означает, что качество и удержание выходят на первый план, а количество установок уже не является ключевым показателем успеха.

Ведущие категории, такие как социальные сети, стриминг, финансы и AI, демонстрируют не только рост доходов, но и усиление глобальной конкуренции. Иностранные издатели всё активнее выходят на локальные рынки, предлагая инновационные бизнес-модели, персонализацию и уникальный пользовательский опыт.

На этом фоне критически важно понимать:

- какие ниши растут быстрее всего,

- какие модели монетизации работают в каждой из них,

- и какие инструменты продвижения действительно приводят к росту.

В этой статье команда AdKeys Digital представит анализ ключевых вертикалей мобильного рынка 2025 года с акцентом на данные, выводы и конкретные рекомендации для разработчиков, издателей и маркетологов.

Макротренды

✅ Снижение загрузок и рост потребительских расходов

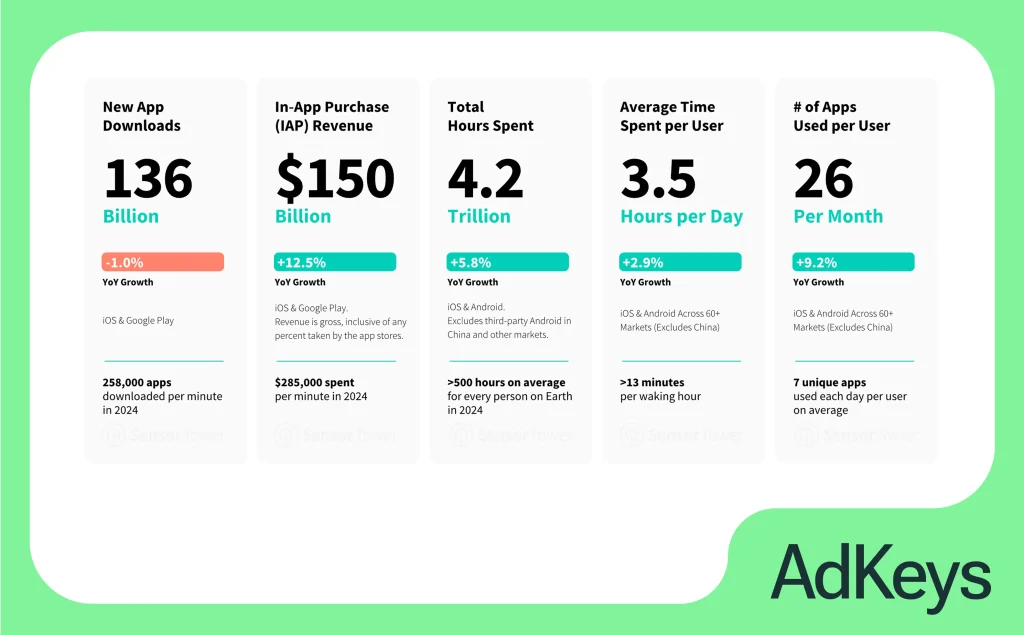

Несмотря на наблюдающееся последние четыре года снижение загрузок (-1% YoY в 2024 году), объем потребительских расходов в приложениях продолжает расти и достиг $150 млрд (+12,5%), как и время, проведенное в приложениях, – 4,2 трлн часов (+5,8%).

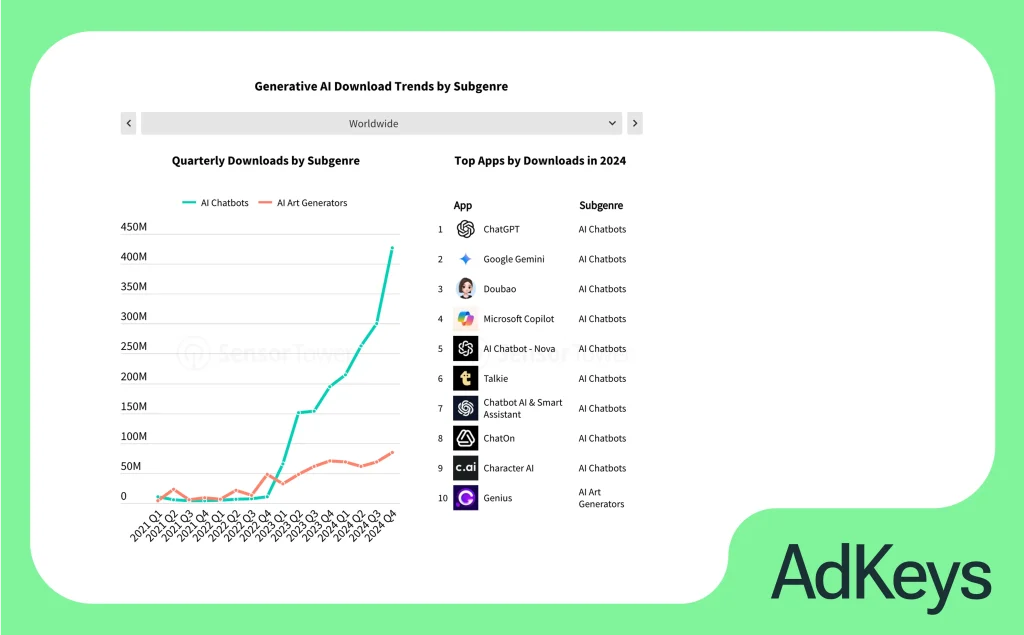

✅ AI-приложения — самый быстрорастущий сегмент: +209% по доходу, +300% по времени.

Чат-боты с искусственным интеллектом (такие как ChatGPT, Google Gemini, ByteDance’s Doubao, Microsoft Copilot) продолжают показывать взрывной рост как по загрузкам, так и по вовлеченности и расходам пользователей. Кроме того, AI становиться неотъемлемой частью приложений всех вертикалей – от продуктивности и финансов до социальных сетей и развлечений, предлагая новые возможности для автоматизации, персонализации и создания контента.

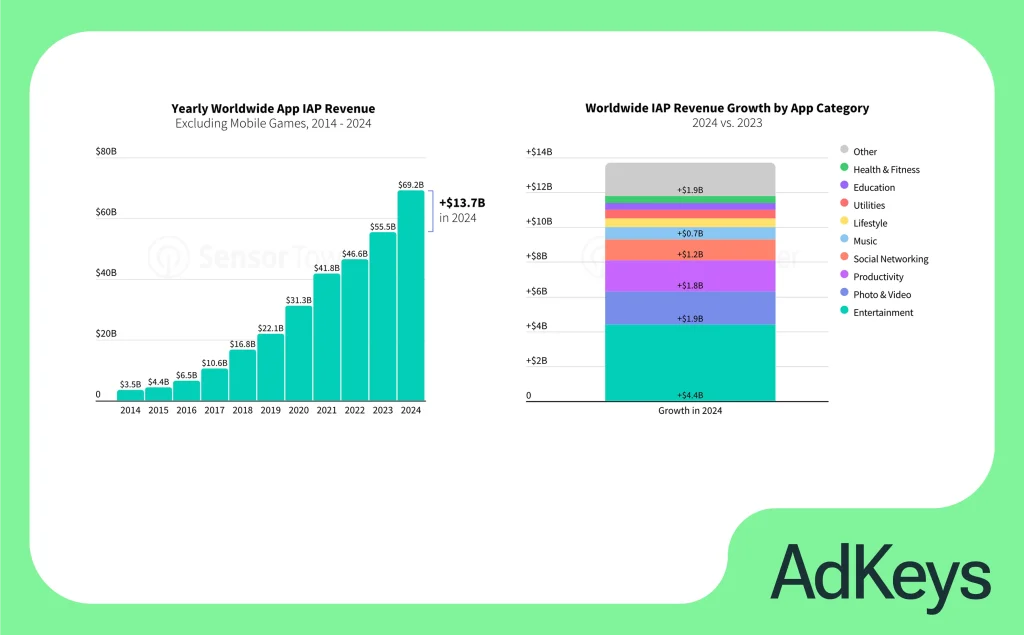

✅ Значительный рост потребительских расходов в неигровых приложениях.

Доходы от неигровых приложений показали годовой рост на +25%. Потребители все чаще готовы платить за услуги в различных категориях, при этом подписки становятся основным драйвером роста.

✅ Соединение мобильного и реального мира на фоне цифровой усталости.

Быстрый рост показывают приложения, которые помогают пользователям в их реальной жизни, предлагая баланс между цифровым и физическим миром. Приложения в таких категориях, как путешествия, еда и напитки, спорт и здоровье, используют мобильные технологии для улучшения оффлайн-взаимодействий, например, через заказ еды, бронирование или управление тренировками.

✅ Восстановление мобильного гейминга.

Доходы от внутриигровых покупок (IAP) выросли на 4% по сравнению с прошлым годом, что указывает на восстановление игрового сектора. Стратегии, головоломки и экшн-игры – наиболее популярные жанры.

✅ Лишь 21–22% загрузок и трат остаются в странах происхождения приложений – рынок глобализируется.

Конкуренция на мобильном рынке охватывает все регионы, при этом заметный рост показывают приложения, разработанные за пределами традиционных западных рынков (например, Temu, TikTok Shop). Это подчеркивает важность глобального мышления и адаптации продуктов к культурным и рыночным особенностям различных стран.

Анализ основных ниш

Gaming (Игры)

Игровая вертикаль остаётся крупнейшей по объёму потребительских расходов: в 2024 году её совокупный IAP доход составил более $80 млрд, несмотря на относительно скромный рост в +4% (YoY), в то время как non-game приложения выросли на +25%.

Интересный сдвиг – возвращение роста после спада последних лет.

Такие жанры, как Puzzle, Strategy и Action наиболее интересны пользователям, в то время, как популярность гиперказуальных игр снизилась.

В 2024 году 11 игр преодолели порог $1 млрд IAP-дохода, включая Whiteout Survival, Dungeon & Fighter и Brawl Stars. Это рекордный показатель с 2021 года.

В то же время средний пользователь становится более разборчивым. Конкуренция усиливается, а внимание удерживается только за счёт высокого качества, событийных механик и персонализированного опыта.

Рекомендации:

- Сегментировать игроков по LTV и адаптировать внутриигровые предложения: от казуальных к хардкорным.

- Использовать AI-анализ поведения игроков для динамической настройки сложности, таргетинга офферов и управления оттоком.

- Развивать UGC-механики (карты, уровни, внутриигровой маркетплейс).

- Инвестировать в событийные кампании и коллаборации (сериалы, фильмы, киберспорт).

- Использовать социальные функции и мета-игру для повышения вовлеченности: гильдии, PvP-режимы, рейтинги.

- Международная локализация и региональные кампании (например, запуск с национальными праздниками).

AI-приложения

Приложения, специализирующиеся на функциях AI (например, чат-боты, генераторы изображений, интеллектуальные помощники), демонстрируют взрывной рост загрузок и вовлеченности. Суммарный доход вырос с $30M (2022) до $1.3B (2024).

ChatGPT занимает лидирующую позицию имея 40% мировых потребительских расходов на AI-приложения и 23% загрузок в 2024 году. Кроме него, еще 25 AI-приложений преодолели 10M загрузок.

Однако важно понимать, что AI – это не отдельная категория, а скорее горизонтальный тренд, проникающий во все сферы. Приложения из различных вертикалей интегрируют AI, таким образом предлагая пользователям инновационные решения, которые упрощают задачи, автоматизируют процессы, предоставляют персонализированный контент или улучшают пользовательский опыт.

Рекомендации:

- Интеграция в другие ниши (фитнес, финансы, продуктивность).

- Использовать AI не только как продукт, но и как маркетинг-инструмент (персонализация, сегментация).

В продвижении делать акцент на демонстрации уникальных AI-возможностей и их практической ценности для пользователя.

Финансы и крипто

Финансовые приложения демонстрируют устойчивый рост и восстановление по мере улучшения глобальной экономической ситуации. В 2024 году особенно сильные показатели продемонстрировали цифровые кошельки, P2P-платежи и потребительские банковские услуги. Они набирают популярность благодаря удобству и скорости операций. Хорошую динамику показывают P2P-приложения, специализирующиеся на международных переводах.

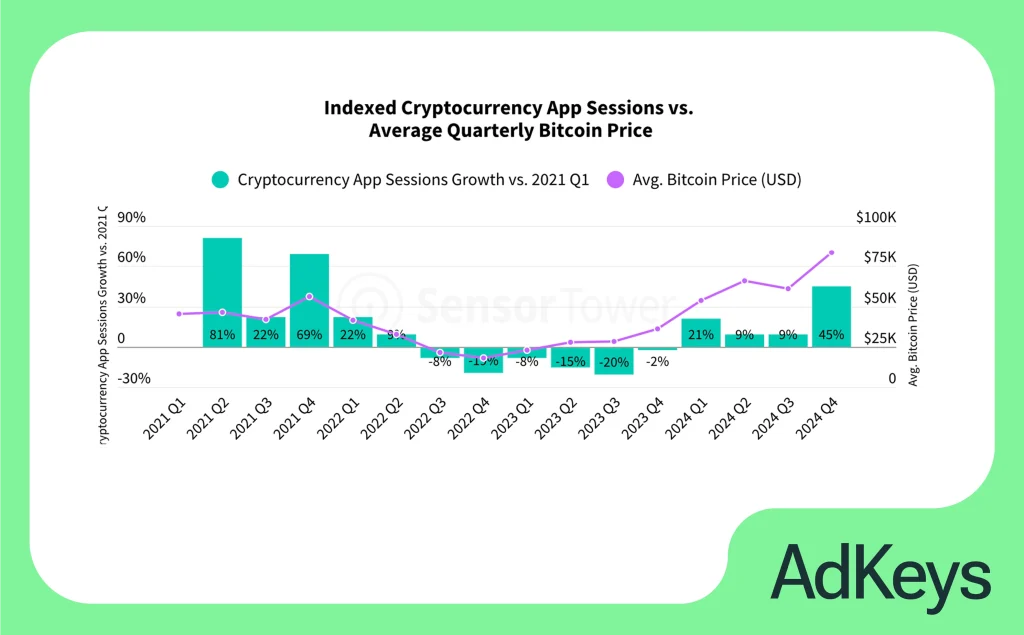

Криптовалютные приложения в 2024 году пережили значительное возрождение, превысив пиковые значения загрузок 2021 года. Общее время использования криптовалютных приложений выросло на +25% (YoY), а количество сеансов — на +37% по сравнению с предыдущим годом, с положительным ростом в каждом квартале, демонстрируя сильную корреляцию с ценой Биткойна.

Рекомендации:

- Упрощать UX и обучать пользователей.

- Делать акцент на безопасности, надежности, инновационности, а также на улучшении финансового благополучия и предоставлении новых инвестиционных возможностей.

- Интеграция с e-commerce (оплата внутри приложений).

Ритейл (Shopping)

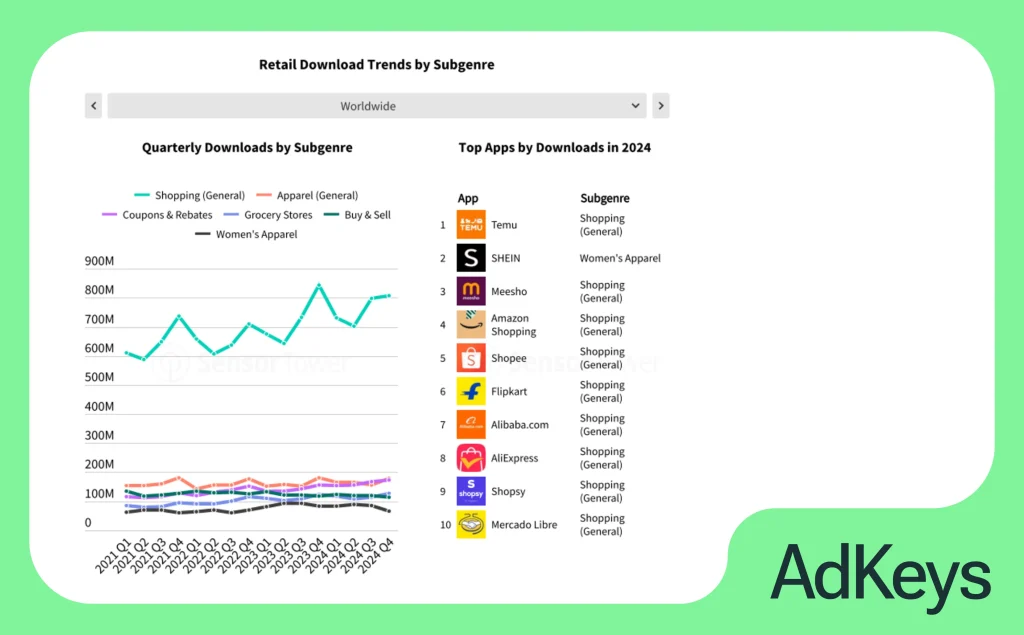

Категория демонстрирует рост, а такие игроки, как «Temu» и «TikTok Shop», меняют правила онлайн-шопинга. «Temu» лидирует по количеству загрузок в мире в 2024 году, за ним следуют «SHEIN».

Происходит глобализация приложений для розничной торговли. Хотя рынок все еще остается достаточно региональным: большинство крупнейших рынков (например, Материковый Китай, Япония и Индия) получают большую долю загрузок (не менее 70%) от отечественных издателей, а в глобальном масштабе лидируют Соединенные Штаты с такими ведущими приложениями, как «Temu» (штаб-квартира которого находится в США) и «Amazon». Тем не менее, на большинстве рынков, включая Бразилию, Индию и США, растет конкуренция со стороны иностранных розничных приложений, и доля местных издателей достигла самого низкого уровня за последние четыре года. «Temu» и «SHEIN» особенно усиливают конкуренцию в США и Европе.

Отмечается стремительный рост в странах Юго-Восточной Азии и Латинской Америки.

Женская аудитория остается ключевой, составляя до 70% в отдельных категориях шоппинг-приложений.

Рекомендации:

- Агрессивный маркетинг, вирусные кампании, предложения с большой скидкой, широкий ассортимент

- Применение AI для рекомендаций и динамических скидок.

- TikTok и Instagram* как каналы привлечения.

Видео и стриминг

Приложения для потокового видео продолжают удерживать лидирующие позиции по потребительским расходам. В 2024 году стриминговые сервисы, такие как Disney+, Netflix и Max, вошли в топ по IAP-доходам. В отличие от социальных медиа, где монетизация идет за счёт донатов и продвижения контента, видеостриминг по-прежнему преимущественно использует модель подписки.

Интересный тренд – диверсификация игроков: в общей структуре доходов ни одно стриминговое приложение не доминирует, девять приложений делят между собой 3%+ дохода каждое.

Время, проведённое в таких приложениях, остаётся стабильно высоким, особенно в странах с развитой цифровой инфраструктурой, однако рост замедляется из-за насыщенности и конкуренции.

Рекомендации:

- Использовать гибридные модели монетизации: подписка + аренда/покупка отдельных фильмов, эксклюзивного контента.

- Развивать интерактивные функции (опросы, лайв-чаты, совместный просмотр).

- Внедрение AI-рекомендательных систем, адаптирующих ленту под предпочтения пользователя.

Локализованный контент и субтитры для повышения охвата в новых рынках.

Социальные сети (Social)

Социальные приложения остаются абсолютными лидерами по времени использования: более 2,4 трлн часов в 2024 году. TikTok и YouTube – главные драйверы этой вовлеченности (TikTok – абсолютный лидер по доходам, YouTube – по длительности просмотров), при этом TikTok демонстрирует уникальный подход к монетизации через встроенные донаты, бусты и рекламу внутри контента.

Интересно, что социальные медиа активно внедряют AI-функции: от автоматического редактирования видео до генерации описаний.

Особенно высока активность среди Gen Z, которые выбирают Instagram*, Discord, Snapchat.

Средний возрастной пользователь чаще проводит время в Facebook*, WhatsApp, Pinterest.

Рекомендации:

- Активная геймификация социальных механик: бейджи, челленджи, достижение уровней.

- Создание монетизируемого UGC (user-generated content) и поддержка креаторов через внутриигровые токены.

- Тестирование платной подписки на эксклюзивные функции (пример – X Premium).

- Коллаборации с инфлюенсерами и формирование бренд-сообществ.

Food & Drink (Еда и напитки)

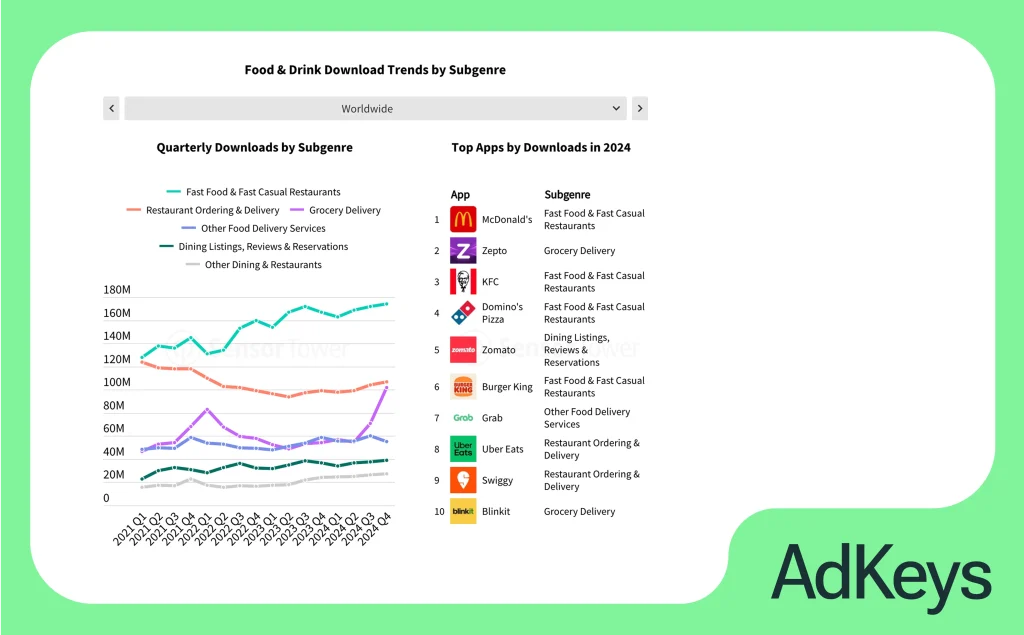

Приложения из категории еды демонстрируют уверенный рост, особенно в развивающихся странах. Основной драйвер – услуги доставки и лояльность пользователей через кэшбэки и бонусные системы.

Традиционные игроки, такие как Uber Eats, DoorDash и Grab, продолжают наращивать охват, но появляются и локальные конкуренты с более нишевыми предложениями.

Рекомендации:

- Внедрение AI-меню и рекомендаций на основе истории заказов, времени суток и погодных условий.

- Подписка на доставку («free delivery pass») и предоплаченные пакеты еды.

- Интеграция с фитнес/здоровьем (например, калорийность, диета).

- Использовать push-уведомления на основе геолокации и времени – например, обед рядом.

Health & Fitness (Здоровье и фитнес)

Фитнес-приложения, особенно в сегментах медитации, тренировок и трекеров активности, сохраняют динамику роста. В 2024 году приложения Strava, MyFitnessPal, Headspace продемонстрировали рост доходов на 15–20%.

Платежеспособная аудитория – пользователи 35+ лет. Также увеличилось время, проведенное в подобных приложениях, особенно в APAC и Европе.

Рекомендации:

- AI-тренеры: персонализированные тренировочные планы, адаптирующиеся к прогрессу.

- Комбинированные модели монетизации: базовый бесплатный функционал + платный доступ к программам и специалистам.

- Встроенные соревнования и челленджи для повышения вовлеченности.

Интеграция с носимыми устройствами и платформами, отслеживающими здоровье.

Travel (Путешествия)

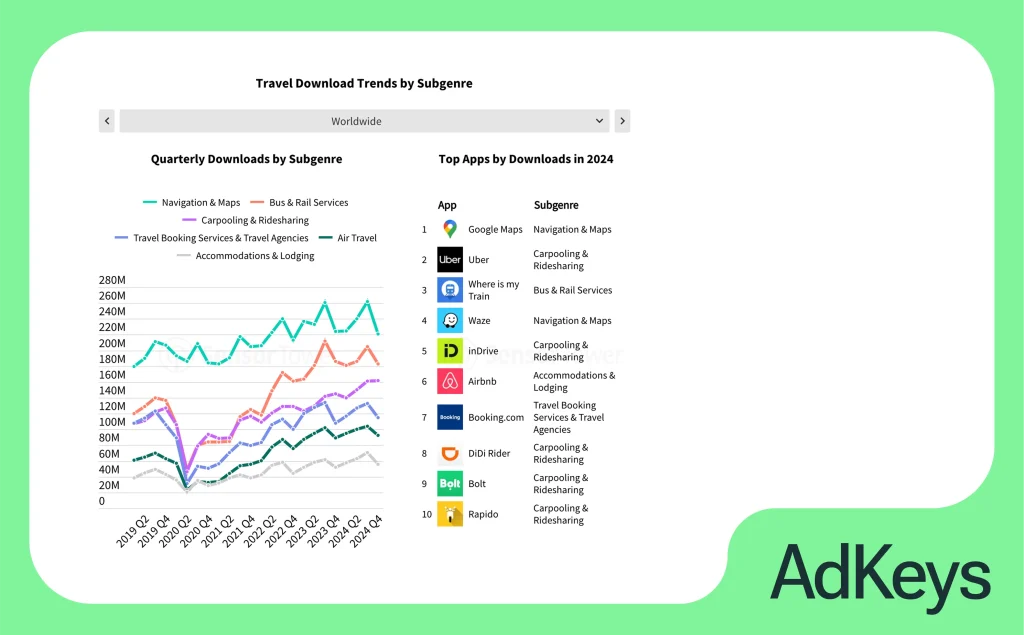

Категория путешествий активно восстанавливается после пандемийного спада. В 2024 году наблюдается уверенный рост в бронированиях, навигации, поиске авиабилетов и отелей. Лидируют: Booking.com, Airbnb, Google Maps.

Наибольший прирост наблюдается в Азиатско-Тихоокеанском регионе и Латинской Америке. Пользователи всё чаще ищут гибкие и персонализированные маршруты, основанные на предпочтениях и текущей ситуации.

Рекомендации:

- Интеграция AI-гидов и автоматическая генерация маршрутов.

- Поддержка локального контента, оффлайн-карт и AR-объектов.

- Подписки на VIP-доступ (ранний check-in, приоритетное бронирование).

- Расширение функций «после поездки»: отзывы, альбомы, воспоминания.

Перспективы и вызовы

Возможности:

- AI-инновации: Непрерывное развитие AI открывает двери для создания совершенно новых типов приложений и функций, которые ранее были невозможны.

- Рост платных сервисов: Увеличение готовности потребителей платить за качественные неигровые сервисы создает огромный потенциал для роста доходов по подписке.

- Слияние онлайн и офлайн: Приложения, эффективно объединяющие цифровые возможности с реальным миром, будут иметь преимущество.

- Глобальный охват: Неохваченные рынки с растущим числом мобильных пользователей представляют собой значительную возможность для экспансии.

Вызовы:

- Высокая конкуренция: Рынок остается чрезвычайно насыщенным, что затрудняет выделение и привлечение пользователей.

- Изменение конфиденциальности данных: Усиление правил конфиденциальности (например, ATT от Apple) усложняет таргетинг и измерение эффективности рекламы.

- «Цифровая усталость»: Необходимо предлагать решения, которые не перегружают информацией, а наоборот, упрощают жизнь пользователя и балансируют его цифровую и физическую реальность.

- Быстро меняющиеся технологии: Важна постоянная адаптация к новым технологиям (AI, новые форматы контента) и изменениям в поведении пользователей.

Рынок мобильных приложений в 2025 году — это соревнование за вовлеченность и платежеспособность. Пользователь стал избирательнее, а конкуренция глобальнее. Успех получают те, кто не просто делает «еще одно приложение», а предоставляет реальную ценность пользователям, строит экосистему привычек и персонализированного опыта.

Валерия Лихач, CCO, AdKeys Digital

Хотите быть в курсе всех digital-новостей? Подписывайтесь на наш Telegram-канал и будьте в ТОПах!

* Facebook и Instagram (принадлежит компании Meta, признанной экстремистской и запрещённой на территории РФ)